Jetzt geht alles ganz schnell. Das Zweite Corona-Steuerhilfegesetz wurde vom Bundeskabinett am 12. Juni 2020 beschlossen und soll Ende Juni, voraussichtlich am 29. Juni 2020 von Bundestag und Bundesrat verabschiedet werden. Im Schnellverfahren wird dann beschlossen werden, dass die Umsatzsteuersätze befristet vom 1. Juli 2020 bis 31. Dezember 2020 von 19 auf 16 Prozent und von 7 auf 5 Prozent gesenkt werden. Der Wirtschaft verbleibt keine große Zeit der Vorbereitung und bedeutet daher eine besonders große Herausforderung.

Über das Für und Wider dieser temporären Maßnahme soll hier nicht weiter thematisiert werden, zumal es an der bevorstehenden Umsetzung nichts ändern wird. Maler- und Stuckateurbetrieben bleibt nur noch, sich in dieser kurzen Zeit sachgerecht auf die Mehrwertsteuersenkung vorzubereiten. Malerunternehmer, die die letzte Mehrwertsteueränderung zum 1.1.2007 bereits betrieblich miterlebt haben, wissen, was sie erwartet.

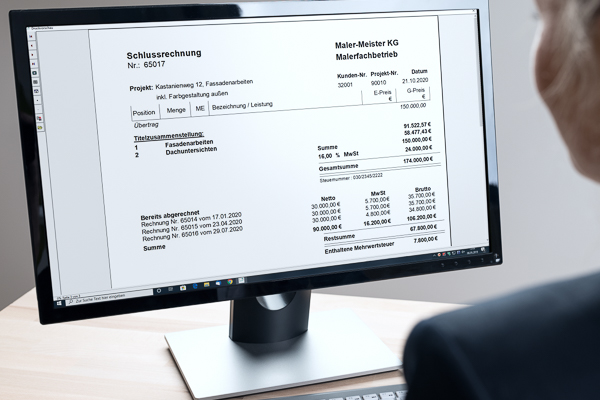

Der Zentralverband des Deutschen Handwerks (ZDH) hat ein Merkblatt zur geplanten, befristeten Senkung des Umsatzsteuersatzes herausgegeben, in dem unter anderem ein für die Praxis relevanter Fall dargestellt wird. Es geht um die korrekte Abrechnung stichtagsübergreifender Projekte, bei denen bereits Anzahlungen im laufenden Jahr vereinnahmt wurden, die Fertigstellung der Bauleistung aber erst im Oktober 2020 erfolgt.

Beispiel (Quelle ZDH): Bauunternehmer B baut für den Kunden K ein Werkstattgebäude. Die Fertigstellung (Leistungszeitpunkt) erfolgt im Oktober 2020. Der Preis beträgt 150.000 EUR zzgl. Umsatzsteuer. B hat im Januar und im April 2020 sowie im Juli 2020 Anzahlungen in Höhe von jeweils 30.000 EUR zzgl. Umsatzsteuer von K vereinnahmt.

Welche Umsatzsteuer ist auszuweisen? Da die Gesamtleistung im Oktober 2020 fertiggestellt wurde, ist der gesamte Auftrag mit dem zu diesem Zeitpunkt gültigen Umsatzsteuersatz von 16% abzurechnen. Das Problem: Die Abschläge aus Januar und April 2020 wurden mit dem zu dieser Zeit gültigen Umsatzsteuersatz von 19% versteuert, der Abschlag im Juli 2020 mit den dann geltenden 16%.

Die Abschläge aus Januar und April 2020 sind daher korrekturbedürftig. Der ZDH verweist darauf, dass in dem vorgenannten Beispiel die Korrektur der im Januar und April 2020 vereinnahmten Anzahlungen in der Schlussrechnung und in der Umsatzsteuer-Voranmeldung für Oktober 2020 beim Bauunternehmer B und beim Kunden K erfolgt.

Das heißt konkret: In der zu erstellenden Schlussrechnung ist die Gesamtleistung mit den zum Fertigstellungszeitpunkt gültigen Umsatzsteuersatz von 16% auszuweisen. Durch die in Abzug gebrachten Abschläge wird die Mehrsteuer korrigiert.

Download: Das ZDH-Merkblatt (Stand: 15.6.2020) zur geplanten Senkung des Umsatzsteuersatzes kann auf der Website des ZDH über nachfolgenden Link abgerufen werden: https://www.zdh.de/fileadmin/user_upload/themen/Steuer/Umsatzsteuer/03-01_ZDH_Merkblatt_USt-Satz-Senkung_2020.pdf

Hinweis: Dieser Text basiert auf den bei Redaktionsschluss vorliegenden Absichtserklärungen der Bundesregierung eine temporäre Mehrwertsteuersenkung in Höhe von 16% vom 1.7. bis 31.12.2020 einzuführen. Ein Gesetzesbeschluss wird erst Ende Juni 2020 erwartet.