Im Maler- und Stuckateurhandwerk werden in der Regel nicht alle Baustellen pünktlich zum Jahreswechsel fertig. Immer gibt es einige Projekte, die über das Jahresende hinaus und noch weit ins nächste Jahr hinein laufen. Und genau um diese Projekte geht es hier. Um Baustellen also, die noch nicht fertig sind, die sich noch in Ausführung befinden. Die Praxis bezeichnet das mit „unfertigen Leistungen“, „teilfertigen Erzeugnissen“, „in Ausführung befindlichen Bauaufträgen“ oder ähnlichen Begriffen und meint mit alledem ein- und dasselbe: Eine Baustelle wurde begonnen, aber sie ist noch nicht fertig und abgenommen.

Das Problem

Aus diesem Grund konnte noch keine Schlussrechnung geschrieben werden. Und so ist noch kein Umsatz entstanden. Hingegen sind bereits Aufwendungen für die betroffenen Projekte in Form von Material, geleisteten Arbeitsstunden und sonstigen Dienstleistungen anderer Unternehmen entstanden. Diese Aufwendungen wurden auch fleißig in die Finanzbuchhaltung eingebucht. Weil Aufwand ohne Umsatz zu einem negativen Betriebsergebnis führen würde und das ja schlichtweg falsch wäre, denn mit dem Aufwand wurde ja eine betriebliche Leistung erbracht, die nur deshalb noch kein Umsatz darstellt, weil sie eben noch nicht fertig und damit abrechenbar ist, genau deshalb sind die halbfertigen Leistungen für die Ermittlung des Betriebsergebnisses so wichtig.

Jahresabschluss im Blick

Alle Jahre wieder müssen die halbfertigen Leistungen richtig bewertet werden, um eine exakte Aussage über den aktuellen Leistungsstand des Maler- und Stuckateurbetriebs treffen zu können. Meist wird die Frage nach den halbfertigen Arbeiten vom Steuerbüro im Rahmen der Erstellung des Jahresabschlusses gestellt. Und dann ist der Unternehmer gefragt: Wie hoch sind eigentlich meine halbfertigen Arbeiten?

Wer jetzt nur grob schätzt, der läuft Gefahr, fatale Fehler zu begehen: Werden einfach Abschlags- und Teilrechnungen als Umsatz gebucht, wird unter Umständen zu hoch umsatzversteuert. Werden die halbfertigen Arbeiten hingegen gar nicht oder zu niedrig abgeschätzt, wird das Betriebsergebnis ins Negative verfälscht. Und bei einer zu hohen Bewertung wird die Steuerlast ungerechtfertigt erhöht. Alles unschön und vom Unternehmer nicht wirklich gewollt.

Vorsicht bei der BWA

Aber es kommt noch schlimmer: Werden die halbfertigen Leistungen in den monatlichen Betriebswirtschaftlichen Auswertungen (BWA) nicht berücksichtigt, dann sind die BWAs streng genommen das Papier nicht wert, auf das sie gedruckt sind. Deshalb sollte die Bewertung der halbfertigen Arbeiten im Idealfall nicht nur beim Jahresabschluss, sondern immer für die permanente Auftragskalkulation und monatliche BWA erfolgen.

Die Praxislösung

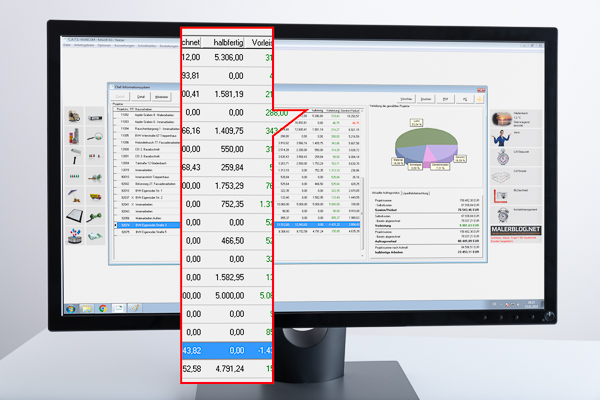

Im Tagesgeschehen kommt auf den Malerunternehmer durch die permanente Bewertung der halbfertigen Arbeiten eine Menge Aufwand zu, was in vielen Betrieben dazu führt, dass übers Jahr einfach darauf verzichtet wird. Und dabei kann alles ganz einfach sein: Die betriebswirtschaftliche Maler-Software C.A.T.S.-WARICUM Professional SQL ermittelt die Höhe der halbfertigen Arbeiten permanent für jedes Projekt automatisch und zeigt sie dem Malerunternehmer im Chef-Informationssystem CIS© laufend an. So weiß der Unternehmer jederzeit auf einen Blick, wo er steht. Er hat die Daten für seine korrekte Betriebswirtschaftliche Auswertung immer sofort zur Hand. Und für den Jahresabschluss ist keine separate Ermittlung mehr notwendig. So geht Digitalisierung in der Praxis.

So arbeitet der betriebswirtschaftlich orientierte Unternehmer im Malerbetrieb 4.0.