Die Absenkung der Mehrwertsteuer soll die Konjunktur ankurbeln. Sinkende Preise sollen Menschen im zweiten Halbjahr zum Geldausgeben animieren und so die Wirtschaft nach dem Corona-Shutdown wieder beleben. Das ist das erklärte Ziel der Bundesregierung.

Die meisten Malerbetriebe können derzeit nicht über zu wenige Aufträge klagen. Sie haben noch vollauf zu tun. Doch Unternehmer sind vorausschauend. Sie überlassen nichts dem Zufall, sondern blicken planvoll in die Zukunft. Über ein volles Auftragsbuch, das nicht nur die Sommermonate abdeckt, sondern bereits in den Winter oder gar ins nächste Jahr reicht, freut sich jeder. Mit der Mehrwertsteuersenkung hat der Malerunternehmer jetzt ein Argument an der Hand, das ihn Aufträge sammeln lässt. Immerhin spart der Kunde 3 Prozent Mehrwertsteuer. Kunden, die sich ohnehin mit dem Gedanken tragen, ihrer Wohnung ein neues Wandkleid zu verpassen, werden sicher jetzt zugreifen und nicht bis ins nächste Jahr zuwarten. Diese Chance sollten sich Malerunternehmer nicht nehmen lassen und jetzt auf Kundenanfragen schnell und professionell reagieren.

Das Dilemma

Doch viele Betriebe werden sich mit der folgenden Situation konfrontiert sehen wie im Beispiel dargelegt: Familie Müller möchte ihre Etagenwohnung renovieren und holt bei Malermeister U ein Angebot ein. Die Arbeiten sollen im Spätherbst ausgeführt werden. U unterbreitet ein Angebot über 10.000 Euro zzgl. 16% MwSt. Das Angebot beläuft sich damit auf einen Brutto-Gesamtbetrag von 11.600 Euro. Frau Müller ruft Maler U an und sagt: „Das müssen Sie aber auf jeden Fall wie versprochen im Spätherbst erledigen. Wenn Sie erst nächstes Jahr kommen, zahle ich Ihnen keinen Cent mehr“.

Mit dieser knallharten Kundenansage werden viele Malerunternehmer in den nächsten Wochen konfrontiert werden. Der Kunde hat gut erkannt, dass wenn die Malerarbeiten erst im nächsten Jahr ausgeführt werden, der Malerunternehmer die dann gültige Mehrwertsteuer, abrechnen muss. Der Kunde will aber auf keinen Fall für den Auftrag mehr bezahlen als er im zweiten Halbjahr 2020 hätte bezahlen müssen. Wie lässt sich dieses Dilemma lösen?

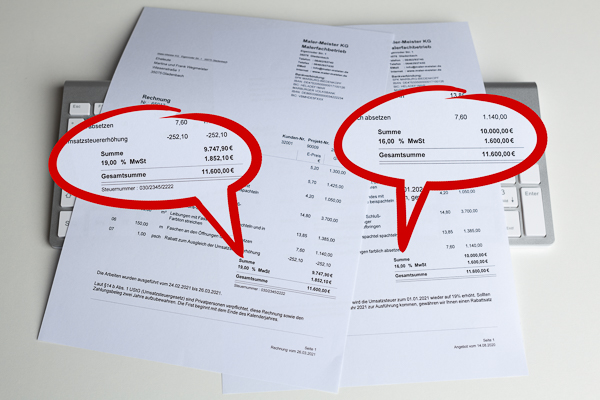

Das Angebot

Will der Maler sich den Auftrag nicht durch die Lappen gehen lassen, dann wird er reagieren müssen. Eine Garantiezusage, die Arbeiten noch in diesem Jahr auszuführen, kann er dem Kunden nicht geben. In der Praxis kann es immer wieder mal zu Terminverschiebungen kommen. Bei der Mehrwertsteuerberechnung hat er ebenfalls keinen Spielraum. Sollte der Auftrag daher erst im Jahr 2021 ausgeführt und mit dem 19%-igen Steuersatz abgerechnet werden müssen, kann er dem Kunden nur einen Rabatt gewähren. Einen entsprechenden Hinweistext könnte er dem Kunden beispielsweise wie folgt auf der Auftragsbestätigung ausgeben: „Bitte beachten Sie: Nach aktuellem Stand wird die Umsatzsteuer zum 1.1.2021 wieder auf 19% erhöht. Sollten die von Ihnen beauftragten Arbeiten erst im Jahr 2021 zur Ausführung kommen, gewähren wir Ihnen einen Rabatt zum Ausgleich der Umsatzsteuererhöhung.“

Die Rechnung

Natürlich kommt es wie es kommen muss. In unserem Beispielsfall erkrankt der Ehemann schwer und die Arbeiten können nicht mehr in diesem Jahr ausgeführt werden, sondern kommen erst im März 2021 zur Ausführung. Dem Kunden war für diesen Fall ein Rabatt in Höhe der Mehrwertsteuerdifferenz zugesagt worden, was bei der Rechnungserstellung zu berücksichtigen ist. Um dem Kunden das Entgegenkommen vor Augen zu führen und größtmögliche Transparenz walten zu lassen, sollte der entsprechende Rabatt offen ausgewiesen werden. Doch wie hoch ist der Rabatt, der in Abzug gebracht wird? Der Rabatt berechnet sich nach folgender Formel:

Angebot-Nettobetrag x 0,0252101 = Rabattbetrag

Für den Beispielfall bedeutet dies: Maler U fügt in seine Rechnung eine Rabattposition ein. Den Rabatt berechnet er wie folgt: 10.000 EUR x 0,0252101 = 252,10 EUR. Der Rabatt beträgt demnach 252,10 EUR. Und der Gesamtbetrag lautet wie das ursprünglich erstellte Angebot auf 11.600 EUR. Familie Müller zahlt damit den gleichen Gesamtpreis wie bei der ursprünglich vereinbarten Auftragsausführung im Spätherbst.

Manch einer reibt sich jetzt sicher verwundert die Augen. Warum so kompliziert? Zum 1.1.2021 wird die Mehrwertsteuer doch um 3% wieder angehoben. Dieser Umstand verleitet tatsächlich gerne dazu, dem Kunden vorschnell 3% Rabatt oder 3% Skonto einzuräumen. Hierbei muss sich der Handwerker aber folgendes vor Augen führen. Hätte in dem Beispielfall Maler U dem Kunden pauschal 3% Skonto gewährt, so würde U nicht nur den durch die Mehrwertsteuererhöhung entstandenen Differenzbetrag in Höhe von 252,10 EUR tragen, sondern insgesamt 357 EUR (3% Skonto von 11.900 EUR) und damit zusätzliche 104,90 EUR von seinem Umsatz einbüßen.

Dessen muss sich der Malerbetrieb bewusst sein. Wer also dem Kunden nicht mehr als den umsatzsteuerlichen Differenzbetrag im nächsten Jahr zukommen lassen will, muss rechnen. Oben genannte Formel hilft ihm dabei.

Hinweis: Dieser Text basiert auf den bei Redaktionsschluss vorliegenden Absichtserklärungen der Bundesregierung eine temporäre Mehrwertsteuersenkung in Höhe von 16% vom 1.7. bis 31.12.2020 einzuführen. Ein Gesetzesbeschluss wird erst Ende Juni 2020 erwartet.