In gut vier Wochen ist es wieder soweit, dann wird der „Steuerzahlergedenktag“ sein. Bis zu diesem Tag arbeitet der durchschnittliche Arbeitnehmer in Deutschland für öffentliche Kassen. Berechnet wird das alljährlich vom Bund der Steuerzahler. Für das letzte Jahr gingen 53,7 Prozent des Einkommens eines Durchschnittshaushalts als Steuern und Abgaben an den Staat. Der erste Tag, an dem der Steuerzahler für sich selbst arbeitete, war damit der 15. Juli 2019.

Aber wie ist das im Unternehmen? Da berechnet so etwas niemand. Und dabei ist es doch wirklich interessant, ab welchem Tag im Jahr der Unternehmer alle anfallenden Kosten und alle Abgaben und Steuern gedeckt hat. Denn ab diesem Termin arbeitet er für seinen Gewinn. Ab diesem Tag arbeitet er für sich. Das ist nicht nur interessant, es ist hochinteressant. Und trotzdem wissen nur die wenigsten Unternehmer, ab wann im Jahr sie für die eigene Tasche arbeiten.

Wer unternehmerisch tätig ist, der sollte immer wissen, wo er mit seinem Unternehmen gerade steht. Einen ersten Hinweis kann dafür die betriebswirtschaftliche Auswertung (BWA) geben. Diese wird normalerweise im Rahmen der monatlichen Abschlussarbeiten erstellt. Das ist in vielen Steuerbüros Umfang der monatlich an den Unternehmer gelieferten Informationen. Und genau das ist das Problem: Die Routine. Weil die Auswertung monatlich und automatisch erstellt wird, kümmern sich viele Unternehmer nicht wirklich darum. „Den Monatsabschluss erstellt mein Steuerberater. Der meldet auch die Umsatzsteuer an“, heißt es dann. Und wirklich in den Monatsabschluss reingeguckt wird auch nicht. „Da ändert sich bis zum Jahresende noch so viel. Das stimmt jetzt eh nicht, allein der Jahresabschluss zählt“, ist die immer wieder geäußerte Meinung. Wer so denkt, der verschenkt ein wertvolles Steuerungsinstrument.

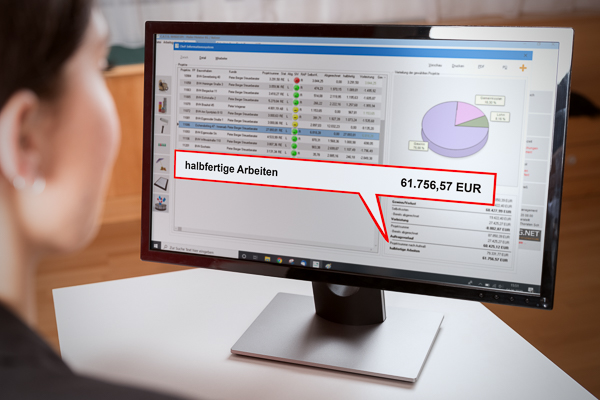

Wie gut die monatliche betriebswirtschaftliche Auswertung (BWA) ist, wie viel von den Dingen, die im Jahr noch passieren, dort schon enthalten ist, das ist lediglich eine Frage welche Daten für die Aufstellung der BWA zur Verfügung stehen. Und hier gilt, dass der Steuerberater nur auswerten kann, was ihm vom Unternehmer an Zahlenmaterial zur Verfügung gestellt wird. So kann die Buchung von kalkulatorischen Kosten, die später anfallende Positionen vorwegnehmen und auf die einzelnen Monate verteilt werden, die Aussagekraft der BWA drastisch erhöhen. Und auch die halbfertigen Arbeiten, also die angefangenen Baustellen, in die schon Zeit und Material hinein geflossen sind, die aber noch nicht abgerechnet wurden, gilt es auf der Erlösseite zu berücksichtigen. Genau hier kann die moderne betriebswirtschaftlich optimierte Maler-Software C.A.T.S.-WARICUM helfen. So stellt das geniale Programm die Übersicht über die halbfertigen Arbeiten im Chefinformationssystem CIS® jeweils tagesaktuell zusammen. Diesen Wert kann der Unternehmer ohne Mühe am Monatsende an seinen Steuerberater weitergeben und schon ist die BWA ein ganzes Stück näher an der Realität. Unternehmensführung hat viel mit Wissen und Überblick zu tun. C.A.T.S.-WARICUM liefert dem Unternehmer jederzeit die benötigen Daten.