„Der Preis ist das zentrale Entscheidungskriterium“, so sagte unlängst ein Maler in einem Gespräch. Und er meinte weiter, wenn der Preis stimme, dann bekäme man auch den Auftrag. Das Gespräch wurde übrigens bei seiner Hausbank geführt und die Bank war der Meinung, daß der Unternehmer Probleme mit der Rentabilität habe. Das Unternehmen wies schlichtweg einen zu geringen Gewinn aus. Der Unternehmer entgegnete: „Wir haben bald mehr Aufträge und dann wird es besser“. Mehr Aufträge bedeuten also bessere Gewinne – aber stimmt das wirklich?

Gewinntreiber

Was ist eigentlich ein Gewinn? Und wie entsteht er? Stellen wir uns einen Malerbetrieb vor, der in einem Geschäftsjahr eine ganze Reihe von Aufträge für seine Kunden abwickelt. Wir wollen diese Aufträge im folgenden als „Auftragsvolumen“ bezeichnen. Das Auftragsvolumen verursacht bestimmte Kosten. Und zwar sowohl Kosten, die von den einzelnen Aufträgen und ihrem Umfang abhängen (variable Kosten) als auch Kosten, die durch die Infrastruktur des Malerbetriebs entstehen (fixe Kosten). Der Malerbetrieb wird seine Leistungen gegenüber seinen Kunden in Rechnung stellen und dabei vereinbarte Preise ansetzen. Der Gewinn des Malerbetriebs ergibt sich aus den vereinbarten Preisen mal dem Auftragsvolumen abzüglich der anfallenden Kosten.

Die Preise, das Auftragsvolumen und die Kosten bestimmen also die Höhe des Gewinns. Bei unseren weiteren Überlegungen wollen wir die Kosten außer Acht lassen. Denn einerseits haben viele Malerbetriebe die Möglichkeiten zu deren Reduzierung in den vergangenen Jahren ausgereizt und andererseits erfordern Kostenveränderungen immer die detaillierte Betrachtung des einzelnen Betriebes.

Wir wollen vielmehr betrachten, welche Auswirkungen Auftragsvolumen und Preis auf den Gewinn haben.

Gewinnsteigerung

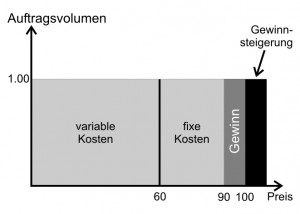

Zunächst wollen wir der Frage nachgehen, was zu einer höheren Gewinnsteigerung führt: Die Steigerung des Auftragsvolumens um 10% oder die Steigerung der Preise um 10%? Betrachten Sie hierzu die Ausgangssituation in Grafik 1:

Ein Malerbetrieb erbringt zu einem Preis von 100 ein bestimmtes Auftragsvolumen. Hierbei fallen variable Kosten von 60 und fixe Kosten von 30 an. Unser Betrieb erwirtschaftet damit einen Gewinn von 10. Stellen Sie sich nun vor, der Betrieb steigert sein Auftragsvolumen um 10%. Für die neuen Aufträge fallen wie bisher variable Kosten, also Kosten für die ausführenden Mitarbeiter und das verarbeitete Material an. Die fixen Kosten des Unternehmens bleiben unverändert. Genau diese Situation zeigt Grafik 2.

Der durch die Steigerung des Auftragsvolumens neu entstehende Zusatzgewinn ist durch die schwarze Fläche dargestellt, er beträgt 4. Unser Unternehmen fährt also durch die Volumensteigerung von 10% einen Gewinn von 14 ein.

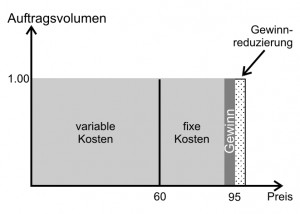

Betrachten wir nun den Fall einer Preissteigerung um 10%. Unser Unternehmen hebt also bei gleichbleibendem Auftragsvolumen und damit auch gleichbleibenden Kosten einfach seinen Preis von 100 auf 110 an. Grafik 3 zeigt den entstehenden Zusatzgewinn: Die schwarze Fläche hat einen Wert von 10 und damit erwirtschaftet das Unternehmen einen Gewinn von 20.

Das Beispiel zeigt, daß eine Preissteigerung den Gewinn deutlich stärker beeinflußt als eine Volumensteigerung.

Gewinnreduzierung

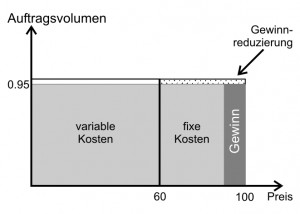

Sie werden jetzt vielleicht sagen, daß Sie im Tagesgeschäft eher mit Preisreduzierungen konfrontiert werden. Wir wollen uns deshalb kurz ansehen, wie sich eine Preissenkung um 5% im Vergleich zu einer Reduzierung des Auftragsvolumens um 5% auswirkt. Stellen Sie sich zunächst vor, unser Unternehmen reduziert seinen Preis von 100 auf 95. Das Unternehmen ändert also bloß den Verkaufspreis für seine Leistungen, das Auftragsvolumen und damit auch die Kosten bleiben unverändert. Grafik 4 zeigt den durch die Preisreduzierung hinzunehmenden Gewinnverlust, abgebildet in der gepunkteten Fläche. Sie sehen, daß sich der Gewinn unseres Unternehmens von 10 auf 5 halbiert.

Betrachten wir hingegen eine Reduzierung des Auftragsvolumens um 5%, so zeigt uns die gepunktete Fläche in Grafik 5, daß unser Unternehmen eine Gewinnreduzierung von 2 hinnehmen muß. Der verbleibende Gewinn beträgt also immer noch 8.

Unser Beispiel zeigt, daß eine Preisreduzierung den Gewinn deutlich stärker beeinflußt als eine Volumenreduzierung.

Hebelwirkung des Preises

Beide Beispiele verdeutlichen, daß der Preis eine sehr viel stärkere Auswirkung auf die Höhe des Gewinns hat, als das Auftragsvolumen. Dieser Zusammenhang gilt umso mehr, je kleiner die erzielbare Marge in einem Markt ist. Im Malerhandwerk kommt angesichts der Tatsache, daß ein Großteil der Betriebe im Markt aktuell mit einer Wirtschaftlichkeit nahe dem Nullpunkt operiert, diesem Zusammenhang eine dramatische Bedeutung zu. Wenn der Gewinn einer Malerarbeit nahe dem Nullpunkt liegt, so kann bereits die großzügige Gabe von 2% Skonto den Auftrag in die Verlustzone führen. Und wenn am einzelnen Auftrag nahezu nichts verdient wird, dann bringt es dem Betrieb nichts, wenn er versucht mit weiteren günstigen Preisen mehr Aufträge zu akquirieren. Es geht nicht darum Aufträge zu bekommen, Ziel der unternehmerischen Tätigkeit ist die Gewinnerzielung. Und für die Gewinnerzielung braucht es tragfähiger Preise. Deshalb gilt: Weniger Aufträge zu guten Preisen!

Preiskorridor

Aber wann ist ein Preis ein guter Preis? Genau diese Frage muß ein Unternehmer immer wieder beantworten und der Rahmen in dem er sich dabei bewegt wird von zwei Extremwerten begrenzt:

1. Der Preis muß die Kosten decken, dem Unternehmer seinen Unternehmergewinn (=Einkommen) sichern und das eingesetzte Kapital ausreichend verzinsen. Es geht also um Ertragssicherung und Substanzerhalt.

2. Der Preis muß am Markt durchsetzbar bar sein. Es geht also um die Fähigkeit des Unternehmers den von ihm für seine Leistung geforderten Preis erklären und vor allem rechtfertigen zu können. Und hierbei gilt: Kunden wollen keine Preise kaufen, sie suchen Lösungen!

Lesen Sie auch den auf Malerblog.net erschienenen Beitrag: